Рус

Рус  Eng

Eng Анонс обзора краткосрочных глобальных трендов за август-сентябрь 2023 года

Конъюктурный обзор мировой экономики и как относятся регуляторы к устойчивым финансам и цифровым финансовым инновациям.

В первой части бюллетеня традиционно представлен конъюктурный обзор мировой экономики.

В результате уточнения данных о ВВП США и Евросоюза/еврозоны за II квартал выявилась худшая динамика, чем прогнозировалось ранее. В США прирост составил 2,4% y-o-y против ранее сообщавшихся 2,6%, в Евросоюзе (27 стран) и еврозоне (20 стран) – соответственно, 0,4 и 0,5% y-o-y (предварительно он оценивался в 0,5 и 0,6%).

Гипотезы о возможном переходе во второй половине нынешнего года экономики США в фазу циклического спада пока не подтверждаются краткосрочными индикаторами деловой активности.

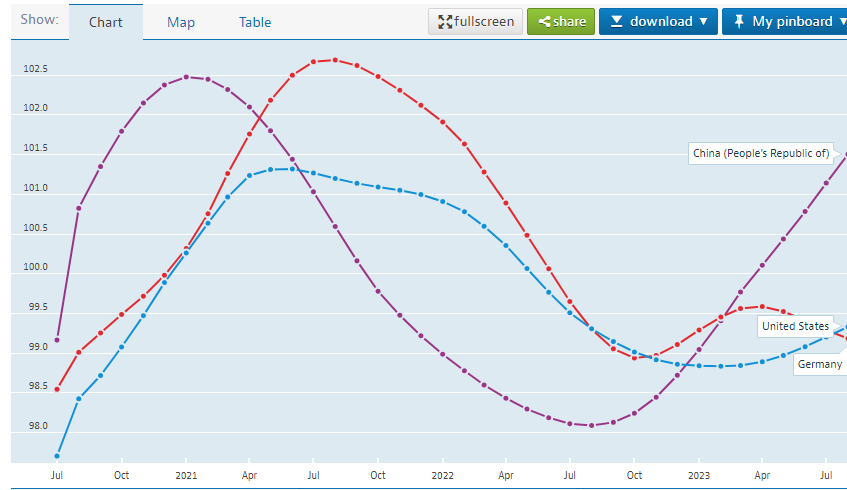

Если судить по композитному индексу опережающих индикаторов, определяемому ОЭСР по собственной методике, деловой цикл в Германии (красная кривая на рис. 4) вновь развернулся на спад, в США (голубая кривая), напротив, плавно пошел на подъем; ситуация в Китае (фиолетовая кривая) стабильно улучшается вслед за отказом от политики жестких антиковидных ограничений.

Рис. 4 Композитные индексы опережающих индикаторов деловой активности по отдельным странам (в % к долгосрочному среднему значению композитного индикатора).

Источник: OECD (https://data.oecd.org/leadind/composite-leading-indicator-cli.htm#indicator-chart).

В июле-августе в некоторых крупных экономиках с новой рыночной моделью, таких как Бразилия, Индия, Турция, наряду с Россией годовая инфляция вновь увеличилась, что объяснялось среди прочего смещением вперед статистической базы расчета показателей. Дезинфляционные тенденции в это период были прерваны и в экономиках старого рыночного типа, включая многие страны Евросоюза. Европейский центральный банк за последние два месяца увеличил свои процентные ставки еще на 0,5 п.п. Федеральная резервная система США в сентябре возобновила паузу в повышении ключевой ставки. Тем не менее, две трети членов FOMC ожидают ее повышения еще на 0,25 п.п. до конца нынешнего года, вероятно, последнего перед переходом в следующем году к смягчению денежно-кредитной политики.

Во второй части бюллетеня представлены экспертные комментарии представителей центральных банков в отношении ESG повестки.

Ответственное финансирование, формирование финансовой мотивации к ответственному ведению бизнеса по критериям ESG – одна из постоянных тем, обсуждаемых мировым сообществом центральных банков. В бюллетене по этим вопросам представлены мнения:

- Изабель Шнабель – Европейский центральный банк;

- Мишель Баллок – Резервный банк Австралии;

- Раджишвар Рао – Резервный банк Индии;

- Абдул Рашид Джафар – Центральный банк Малайзии;

- Марзунишам Омар – Банк Негара Малазия.

В третей части бюллетеня представлены мнения регуляторов о цифровых финансовых инновациях.

Отличительная особенность новых игроков, входящих на рынок из сферы передовых технологий – конкурентная ставка на наиболее передовые решения (работа с большими массивами данных, искусственный интеллект, распределенный учет информации) с экономией на физических основных и оборотных фондах. Возникновение новых игроков ставит регуляторов перед сложным выбором между интересами финансовой стабильности и рыночной конкуренции – это темы, активно обсуждаемые центральными банками. В бюллетене представлены комментарии:

- Мишель Барр – Федеральная резервная система США;

- Йоахим Вюрмелинг – Бундесбанк, Германия;

- Алессандра Перраццелли – Банк Италии;

- Константинос Геродоту – Центральный банк Кипра.

Скачать бюллетень и ознакомиться с полной информацией можно по ссылке.