Рус

Рус  Eng

Eng Информационно-аналитические материалы

Методические рекомендации

Детский бюджет

-

Презентация "Социальные расходы на детей по регионам Российской Федерации за 2022 год"

Общие затраты на детей консолидированных бюджетов субъектов РФ

Затраты региональных бюджетов на детей в рамках реализации национальных проектов

Затраты региональных бюджетов на детей по отдельным категориям получателей

Экспертами центра финансов социальной сферы НИФИ Минфина России проведена ежегодная оценка расходов субъектов Российской Федерации в области государственной поддержки семьи и детей. Оценивались как общие расходы субъектов Российской Федерации на поддержку семьи и детей, так и расходы в разрезе отдельных отраслей.

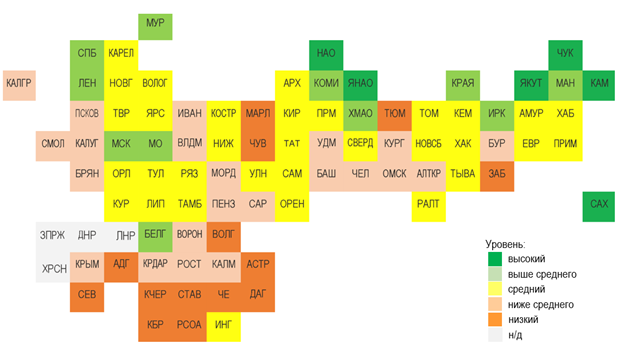

Рисунок 1 – Расходы субъектов Российской Федерации на государственную поддержку семьи и детей в 2022 году: всего

По итогам исполнения региональных бюджетов за 2022 год, расходы «детского бюджета» на 19% превысили аналогичные расходы за 2021 год и составили 5,1 трлн. рублей. В целом по России расходы на одного ребенка составили 166,1 тыс. рублей в год (138,9 тыс. рублей в 2021 году). В 26 субъектах РФ этот показатель оказался выше среднероссийского. Так, например, в Ненецком и Ямало-Ненецком автономных округах, а также Сахалинской области превышение составило более чем в 3 раза.

В подавляющем большинстве регионов расходы «детского бюджета» продолжили свой рост. Например, в Ленинградской области и Республике Ингушетия в расчете на одного ребенка с учетом индекса цен в 2022 году, расходы возросли более, чем в 2 раза. Данный рост был обусловлен в основном увеличением финансового обеспечения учреждений образования.

В 4 регионах (Чеченской Республике, Калининградской и Ульяновской областях, Севастополе) расходы сократились на 8-9% в связи с завершением строительства образовательных учреждений, а также введением софинансируемых из федерального бюджета пособий нуждающимся семьям с детьми.

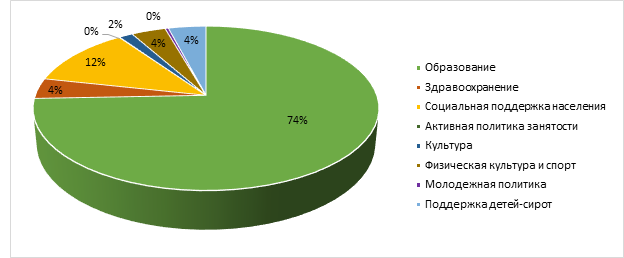

В общих расходах «детского бюджета» в расчете на одного ребенка, проживающего в субъекте РФ, с учетом индекса цен по итогам 2022 года самую большую долю составили расходы на образование ‒ 74% или 123,7 тыс. рублей (в 2021 году ‒ 104,7 тыс. рублей), оставшиеся 26% распределились по отраслям как показано на рисунке 2. В регионах доля расходов на образование варьируется от 56% до 89%.

Рисунок 2 – Структура общих расходов региональных «детских бюджетов» в расчете на 1 ребенка по отраслям в 2022 году, в %

Существенно (в 10-14 раз) возросли расходы на здравоохранение в Республике Ингушетия, Камчатском крае и Оренбургской области.

На фоне снижения в 2022 году расходов на активную политику занятости в среднем по России, например, в Ленинградской области эти расходы возросли в 9 раз, а в Республике Дагестан – в 15 раз.

Мурманской областью в 2022 году (по сравнению с 2021 годом) были увеличены вдвое расходы на молодежную политику, Вологодская область по итогам 2022 года существенно (в 10 раз – относительно 2021 года) увеличила расходы на поддержку учреждений и организаций культуры, предназначенных для детей. В Удмуртской Республике значительно возросли расходы на социальную поддержку детей-сирот – в 19 раз (относительно 2021 года), аналогичный рост расходов бюджета (в 19 раз) только на поддержку физической культуры и спорта можно отметить у Республики Калмыкия.

-

Презентация "Социальные расходы на детей по регионам Российской Федерации за 2021 год"

Общие затраты на детей консолидированных бюджетов субъектов РФ

Затраты региональных бюджетов на детей в рамках реализации национальных проектов

Затраты региональных бюджетов на детей по отдельным категориям получателей

«Детский бюджет» – это затраты государства на детей, их здоровье, образование, культурное и физическое развитие, в том числе на детей, которые по разным причинам остались без родительского попечения, затраты на социальную поддержку семей при рождении и воспитании детей, поддержка материнства и рождаемости.

-

Презентация "Социальные расходы на детей по регионам Российской Федерации за 2020 год"

Общие затраты на детей консолидированных бюджетов субъектов РФ

Затраты региональных бюджетов на детей в рамках реализации национальных проектов

Затраты региональных бюджетов на детей в рамках реализации Десятилетия детства

Затраты региональных бюджетов на детей по отдельным категориям получателей

«Детский бюджет» – это затраты государства на детей, их здоровье, образование, культурное и физическое развитие, в том числе на детей, которые по разным причинам остались без родительского попечения, затраты на социальную поддержку семей при рождении и воспитании детей, поддержка материнства и рождаемости.

В 2020 году специалисты НИФИ, Департамента бюджетной политики в сфере труда и социальной защиты Минфина России (Департамент) и финансовых органов власти провели работу по формированию так называемого «Детского бюджета» страны. Если до этого времени Департамент формировал федеральный «Детский бюджет», то в этом году была разработана структура и методика сбора необходимых данных «Детского бюджета» на региональном уровне. В итоге был сформирован полноценный документ, в котором собраны максимально возможные данные о расходах регионов и муниципальных образований на государственную поддержку семьи и детей.

Эта работа – не первая попытка сформировать такой документ. В середине 2000-х эксперимент проводился в Москве , а на сегодняшний день – в ряде регионов (Санкт-Петербург, Республика Карелия, Волгоградская, Московская, Смоленская, Ивановская и Челябинская области), законы о региональных бюджетах уже содержат аналитический раздел, в котором представлены данные о бюджетных расходах на детство.

Подходы к формированию детского бюджета у регионов разные.Ивановская область представляет расходы в разрезе государственных программ, подпрограмм, региональных проектов и основных мероприятий. При этом указываются как региональные средства, так и федеральные.

Волгоградская область формирует расходы на детство в 10 таблиц по сферам: в сфере транспортного обслуживания; в сфере обеспечения граждан доступным и комфортным жильем; в сфере строительства; в сфере занятости населения; в сфере здравоохранения; в сфере культуры; в сфере средств массовой информации; в сфере физической культуры и спорта; в сфере социальной поддержки населения; в сфере образования и молодежной политики. Внутри по каждой сфере указываются направления расходования бюджетных средств (конкретные мероприятия) и категория получателей этих средств (физические лица, подведомственные учреждения, организации, реализующие эти мероприятия).Московская область использует ведомственную классификацию расходов бюджета в разрезе разделов, подразделов и целевых статей (государственных программ, подпрограмм и основных мероприятий).

Республика Карелия представляет данные в разрезе государственных программ, подпрограмм, основных мероприятий и мероприятий (видов расходов). Смоленская область эти же данные представляет в рамках функциональной классификации. А Челябинская область – в разрезе государственных программ, подпрограмм, мероприятий, но с указанием только целевых статей.Федеральный «Детский бюджет» формируется в программной и непрограммной части расходов. Программная часть отражает расходы по государственной программе и конкретным мероприятиям. Непрограммная часть расходов представляется в разрезе расходов государственных органов на обеспечение деятельности (оказание услуг) государственных учреждений (например, общее образование) и социальную поддержку своих работников.

Все подходы имеют право на существование, но они (кроме федерального) абсолютно понятны только тем, кто формирует и утверждает бюджет (поскольку формируются в терминах и правилах бюджета, это очень удобно), но в большинстве случаев совершенно не понятны остальным гражданам.

Формат, который был разработан Минфином России и НИФИ, был максимально (насколько это возможно) адаптирован под представление «Детского бюджета» широким массам.Информация об объемах бюджетных ассигнований консолидированного бюджета субъектов Российской Федерации, направляемых на государственную поддержку семьи и детей, представляется в виде четырех таблиц.

Таблица № 1 (2019 г., 2020 г.) «Информация об объемах бюджетных ассигнований консолидированного бюджета субъекта Российской Федерации, направляемых на государственную поддержку семьи и детей» – это сводная таблица, которая представляет данные в целом по всему «детскому бюджету». Остальные таблицы отражают эти же расходы в разных разрезах (важных для депутатов).

Таблица № 2 (2019 г., 2020 г.) «Отчет об участии субъекта Российской Федерации в реализации национальных проектов и о планах по участию в реализации национальных проектов в текущем и последующем периоде в части реализации мероприятий, направленных на поддержку детей и семей с детьми (консолидированный бюджет субъекта Российской Федерации)».

Таблица № 3 (2019 г., 2020 г.) «Отчет о расходах консолидированного бюджета субъекта Российской Федерации на реализацию Плана мероприятий по реализации Десятилетия детства (Утвержден решением Правительства РФ от 6 июля 2018 г. № 1375-р) (в части мероприятий, в число ответственных исполнителей которых входят субъекты Российской Федерации)».

Таблица № 4 (2019 г., 2020 г.) «Информация об объемах бюджетных ассигнований консолидированного бюджета субъекта Российской Федерации, направляемых на выплаты и льготы, предоставляемые отдельным категориям получателей».В таблицы включается информация расходах субъекта Российской Федерации и бюджетов муниципальных образований, направляемых на государственную поддержку семьи и детей. Тем самым учету подлежат почти все расходы государства, поскольку федеральный и тем более региональные бюджеты не формируются в разрезе отдельных услуг и мероприятий. Вычленить расходы, которые идут конкретно на семью и детей, например, в городской поликлинике, больнице, библиотеке, спорткомплексе или театре, практически невозможно, если только это не специализированные детские учреждения. В связи с этим, конечно, определенная доля условности в формируемых данных будет присутствовать. Для того чтобы решить эту проблему, придется вносить существенные изменения в бюджетную классификацию.

В мероприятиях по образованию учитывались расходы на дошкольное, общее, профессиональное и дополнительное образование, а также расходы на меры социальной поддержки, которые администрируют органы управления образованием – школьное питание (горячее питание) и компенсации родительской платы за присмотр и уход за детьми.В части мероприятий по здравоохранению учитывались только те расходы, которые несет консолидированный бюджет региона на содержание и развитие государственных и муниципальных медицинских организаций (учреждений), предоставляющих услуги семьям с детьми и детям, то есть без учета средств ОМС. Здесь также представлены расходы на меры социальной поддержки, которые администрируют органы управления здравоохранением, – лекарственное обеспечение детей, вакцинопрофилактика детей, обеспечение специальными и молочными продуктами питания детей в возрасте до 3-х лет, беременных женщин и кормящих матерей, обеспечение семей с новорожденными детьми подарочными комплектами детских принадлежностей.

Для оценки расходов на социальную поддержку детей и семей с детьми был использован перечень мер социальной поддержки, единый для всех регионов. Расходы на меры, которые являются специфическими для региона, учитывались общей строкой. Кроме того, оценке подлежали расходы на содержание и развитие учреждений и организаций социального обслуживания, которые предоставляют те или иные услуги детям и семьям с детьми.

Отдельной оценке подлежат расходы на детей-сирот и детей, оставшихся без попечения родителей, в частности объемы финансового обеспечения образовательных организаций для детей-сирот, медицинских организаций для детей-сирот и организаций, оказывающих социальные услуги для детей-сирот. Кроме того, были собраны данные по ключевым направлениям социальной поддержки:

а) выплаты (пособия, компенсации, стипендии и пр.) и натуральная помощь детям-сиротам и детям, оставшимся без попечения родителей;

б) выплаты (пособия, компенсации и пр.) и натуральная помощь опекунам, попечителям, приемным родителям, усыновителям;

в) обеспечение жильем детей-сирот и лиц из числа детей-сирот и детей, оставшихся без попечения родителей.Также особое внимание было уделено расходам на реализацию мероприятий, на выплаты и льготы, предоставляемые конкретным категориям получателей, таких как: многодетные семьи, молодые семьи, дети-инвалиды и семьи с детьми инвалидами или детьми с ограниченными возможностями здоровья, студенты и студенческие семьи, малообеспеченные семьи, семьи с детьми, не имеющие льготного статуса, что отражает подходы к объемам финансирования отдельных направлений государственной политики (таблица 4 «Детского бюджета»).

-

Общие затраты на детей консолидированных бюджетов субъектов РФ

Затраты региональных бюджетов на детей в рамках реализации национальных проектов

Затраты региональных бюджетов на детей в рамках реализации Десятилетия детства

Затраты региональных бюджетов на детей по отдельным категориям получателей

«Детский бюджет» – это затраты государства на детей, их здоровье, образование, культурное и физическое развитие, в том числе на детей, которые по разным причинам остались без родительского попечения, затраты на социальную поддержку семей при рождении и воспитании детей, поддержка материнства и рождаемости.

В 2020 году специалисты НИФИ, Департамента бюджетной политики в сфере труда и социальной защиты Минфина России (Департамент) и финансовых органов власти провели работу по формированию так называемого «Детского бюджета» страны. Если до этого времени Департамент формировал федеральный «Детский бюджет», то в этом году была разработана структура и методика сбора необходимых данных «Детского бюджета» на региональном уровне. В итоге был сформирован полноценный документ, в котором собраны максимально возможные данные о расходах регионов и муниципальных образований на государственную поддержку семьи и детей.

Эта работа – не первая попытка сформировать такой документ. В середине 2000-х эксперимент проводился в Москве , а на сегодняшний день – в ряде регионов (Санкт-Петербург, Республика Карелия, Волгоградская, Московская, Смоленская, Ивановская и Челябинская области), законы о региональных бюджетах уже содержат аналитический раздел, в котором представлены данные о бюджетных расходах на детство.

Подходы к формированию детского бюджета у регионов разные.Ивановская область представляет расходы в разрезе государственных программ, подпрограмм, региональных проектов и основных мероприятий. При этом указываются как региональные средства, так и федеральные.

Волгоградская область формирует расходы на детство в 10 таблиц по сферам: в сфере транспортного обслуживания; в сфере обеспечения граждан доступным и комфортным жильем; в сфере строительства; в сфере занятости населения; в сфере здравоохранения; в сфере культуры; в сфере средств массовой информации; в сфере физической культуры и спорта; в сфере социальной поддержки населения; в сфере образования и молодежной политики. Внутри по каждой сфере указываются направления расходования бюджетных средств (конкретные мероприятия) и категория получателей этих средств (физические лица, подведомственные учреждения, организации, реализующие эти мероприятия).Московская область использует ведомственную классификацию расходов бюджета в разрезе разделов, подразделов и целевых статей (государственных программ, подпрограмм и основных мероприятий).

Республика Карелия представляет данные в разрезе государственных программ, подпрограмм, основных мероприятий и мероприятий (видов расходов). Смоленская область эти же данные представляет в рамках функциональной классификации. А Челябинская область – в разрезе государственных программ, подпрограмм, мероприятий, но с указанием только целевых статей.Федеральный «Детский бюджет» формируется в программной и непрограммной части расходов. Программная часть отражает расходы по государственной программе и конкретным мероприятиям. Непрограммная часть расходов представляется в разрезе расходов государственных органов на обеспечение деятельности (оказание услуг) государственных учреждений (например, общее образование) и социальную поддержку своих работников.

Все подходы имеют право на существование, но они (кроме федерального) абсолютно понятны только тем, кто формирует и утверждает бюджет (поскольку формируются в терминах и правилах бюджета, это очень удобно), но в большинстве случаев совершенно не понятны остальным гражданам.

Формат, который был разработан Минфином России и НИФИ, был максимально (насколько это возможно) адаптирован под представление «Детского бюджета» широким массам.Информация об объемах бюджетных ассигнований консолидированного бюджета субъектов Российской Федерации, направляемых на государственную поддержку семьи и детей, представляется в виде четырех таблиц.

Таблица № 1 (2019 г., 2020 г.) «Информация об объемах бюджетных ассигнований консолидированного бюджета субъекта Российской Федерации, направляемых на государственную поддержку семьи и детей» – это сводная таблица, которая представляет данные в целом по всему «детскому бюджету». Остальные таблицы отражают эти же расходы в разных разрезах (важных для депутатов).

Таблица № 2 (2019 г., 2020 г.) «Отчет об участии субъекта Российской Федерации в реализации национальных проектов и о планах по участию в реализации национальных проектов в текущем и последующем периоде в части реализации мероприятий, направленных на поддержку детей и семей с детьми (консолидированный бюджет субъекта Российской Федерации)».

Таблица № 3 (2019 г., 2020 г.) «Отчет о расходах консолидированного бюджета субъекта Российской Федерации на реализацию Плана мероприятий по реализации Десятилетия детства (Утвержден решением Правительства РФ от 6 июля 2018 г. № 1375-р) (в части мероприятий, в число ответственных исполнителей которых входят субъекты Российской Федерации)».

Таблица № 4 (2019 г., 2020 г.) «Информация об объемах бюджетных ассигнований консолидированного бюджета субъекта Российской Федерации, направляемых на выплаты и льготы, предоставляемые отдельным категориям получателей».В таблицы включается информация расходах субъекта Российской Федерации и бюджетов муниципальных образований, направляемых на государственную поддержку семьи и детей. Тем самым учету подлежат почти все расходы государства, поскольку федеральный и тем более региональные бюджеты не формируются в разрезе отдельных услуг и мероприятий. Вычленить расходы, которые идут конкретно на семью и детей, например, в городской поликлинике, больнице, библиотеке, спорткомплексе или театре, практически невозможно, если только это не специализированные детские учреждения. В связи с этим, конечно, определенная доля условности в формируемых данных будет присутствовать. Для того чтобы решить эту проблему, придется вносить существенные изменения в бюджетную классификацию.

В мероприятиях по образованию учитывались расходы на дошкольное, общее, профессиональное и дополнительное образование, а также расходы на меры социальной поддержки, которые администрируют органы управления образованием – школьное питание (горячее питание) и компенсации родительской платы за присмотр и уход за детьми.В части мероприятий по здравоохранению учитывались только те расходы, которые несет консолидированный бюджет региона на содержание и развитие государственных и муниципальных медицинских организаций (учреждений), предоставляющих услуги семьям с детьми и детям, то есть без учета средств ОМС. Здесь также представлены расходы на меры социальной поддержки, которые администрируют органы управления здравоохранением, – лекарственное обеспечение детей, вакцинопрофилактика детей, обеспечение специальными и молочными продуктами питания детей в возрасте до 3-х лет, беременных женщин и кормящих матерей, обеспечение семей с новорожденными детьми подарочными комплектами детских принадлежностей.

Для оценки расходов на социальную поддержку детей и семей с детьми был использован перечень мер социальной поддержки, единый для всех регионов. Расходы на меры, которые являются специфическими для региона, учитывались общей строкой. Кроме того, оценке подлежали расходы на содержание и развитие учреждений и организаций социального обслуживания, которые предоставляют те или иные услуги детям и семьям с детьми.

Отдельной оценке подлежат расходы на детей-сирот и детей, оставшихся без попечения родителей, в частности объемы финансового обеспечения образовательных организаций для детей-сирот, медицинских организаций для детей-сирот и организаций, оказывающих социальные услуги для детей-сирот. Кроме того, были собраны данные по ключевым направлениям социальной поддержки:

а) выплаты (пособия, компенсации, стипендии и пр.) и натуральная помощь детям-сиротам и детям, оставшимся без попечения родителей;

б) выплаты (пособия, компенсации и пр.) и натуральная помощь опекунам, попечителям, приемным родителям, усыновителям;

в) обеспечение жильем детей-сирот и лиц из числа детей-сирот и детей, оставшихся без попечения родителей.Также особое внимание было уделено расходам на реализацию мероприятий, на выплаты и льготы, предоставляемые конкретным категориям получателей, таких как: многодетные семьи, молодые семьи, дети-инвалиды и семьи с детьми инвалидами или детьми с ограниченными возможностями здоровья, студенты и студенческие семьи, малообеспеченные семьи, семьи с детьми, не имеющие льготного статуса, что отражает подходы к объемам финансирования отдельных направлений государственной политики (таблица 4 «Детского бюджета»).

Доклады

Мониторинг COVID-19

Обзор налоговых мер поддержки малого и среднего бизнеса в регионах России в период пандемии

Обзор налоговых мер поддержки малого и среднего бизнеса в регионах России в период пандемии Центра налоговой политики НИФИ Минфина России.

Авторы Обзора оценивают общую экономическую ситуацию в России в 2020 году, рассматривают малый и средний бизнес в регионах, а также приводят детальный анализ налоговых мер поддержки бизнеса (упрощенная и патентная системы налогообложения, единый налог на вмененный доход).

Обзор налоговых мер поддержки малого и среднего бизнеса в регионах России в период пандемии

Обзор мер, применяемых странами для поддержки экономики в период пандемии коронавируса

Представляем Обзоры мер, применяемых странами для поддержки экономики в период пандемии коронавируса, подготовленные Центром макроэкономических исследований НИФИ Минфина России.

Сотрудники Центра рассматривают пакеты мер, разработанные правительствами различных государств для борьбы с социально-экономическими последствиями распространения коронавируса. В ряде стран указанные пакеты уже приняты, в других – разработаны и представлены в парламенты.